Thị trường hội chứng khoán nước ta ngày hôm nay: Để chuyển ra nhận định về tình tiết TTCK trong nước đúng đắn nhất qua phần đa phiên giao dịch thanh toán tiếp theo. Hằng ngày, các công ty sẽ công bố báo cáo phân tích như CTCPCK bank BIDV (BSC), dragon Việt, VNDirect, SSI, tp sài thành – tp hà nội (SHS) …

Thị trường đầu tư và chứng khoán ngày hôm nay

Quá trình hình thành thành lập và hoạt động của thị phần chứng khoán tại Việt Nam

Danh sách những doanh nghiệp Chứng khoán trực tuyến hiện tại nay

Hiện nay xuất hiện nhiều công ty ông chồng lừa đảo khiến nhiều nhà đầu tư chi tiêu hoang mang, lo sợ. Nếu như bạn đang có kế hoạch tham gia chơi kinh doanh thị trường chứng khoán thì hãy tham khảo chi tiết các mã CTCK uy tín dưới đây:

| Mã CK | Tên công ty | Giá ngay gần nhất | Thay đổi | % núm đổi | Khối lượng |

| HUT | CTCP Tasco | 1,9 | 0,1 | 0,0556 | 23.364.400 |

| SHB | Ngân mặt hàng TMCP thành phố sài thành - Hà Nội | 11,9 | 0,6 | 0,0531 | 7.404.300 |

| PVS | Tổng CTCP dịch vụ Kỹ thuật Dầu khí Việt Nam | 10,6 | -0,5 | -4,50% | 6.858.300 |

| ART | CTCP kinh doanh chứng khoán BOS | 3,4 | 0,3 | 0,0968 | 5.176.000 |

| ACB | Ngân mặt hàng TMCP Á Châu | 21,2 | 0,1 | 0,0047 | 4.943.400 |

| NVB | Ngân sản phẩm TMCP Quốc Dân | 8,8 | 0 | 0,00% | 3.238.600 |

| KLF | CTCP Đầu tư dịch vụ thương mại và Xuất nhập khẩu CFS | 2 | 0,1 | 0,0526 | 1.615.200 |

| SHS | CTCP triệu chứng khoán thành phố sài thành Hà Nội | 6,8 | -0,2 | -2,86% | 1.051.200 |

| PVX | Tổng CTCP Xây thêm Dầu khí Việt Nam | 0,9 | 0,1 | 0,125 | 1.026.300 |

| TIG | CTCP tập đoàn Đầu bốn Thăng Long | 5,5 | 0,2 | 0,0377 | 893.200 |

| MBG | CTCP tập đoàn lớn MBG | 10,9 | -0,6 | -5,22% | 772.000 |

| TNG | CTCP Đầu tư và dịch vụ thương mại TNG | 12,7 | -0,5 | -3,79% | 648.700 |

| AMV | CTCP Sản xuất kinh doanh Dược cùng Trang sản phẩm Y tế Việt Mỹ | 13,8 | 0,5 | 0,0376 | 594.200 |

| VCS | CTCP Vicostone | 57,6 | 3,7 | 0,0686 | 588.400 |

| ITQ | CTCP tập đoàn Thiên Quang | 2,3 | 0,2 | 0,0952 | 559.400 |

| KVC | CTCP cung ứng Xuất nhập vào Inox Kim Vĩ | 0,9 | 0 | 0,00% | 464.000 |

| VIG | CTCP chứng khoán dịch vụ thương mại và Công nghiệp Việt Nam | 0,7 | 0 | 0,00% | 422.800 |

| HHP | CTCP Giấy Hoàng Hà Hải Phòng | 12,9 | -0,2 | -1,53% | 344.100 |

| NDN | CTCP Đầu tư phát triển Nhà Đà Nẵng | 14,8 | 0 | 0,00% | 339.000 |

| DST | CTCP Đầu tư Sao Thăng Long | 1,7 | 0,1 | 0,0625 | 332.400 |

| SPI | CTCP SPI | 0,9 | 0,1 | 0,125 | 327.900 |

So sánh cường độ uy tín của thị trường chứng khoán việt nam so cùng với châu Á năm 2022

Tháng 9/2018, tổ chức FTSE Russell công bố report phân loại thị phần thường niên.

Bạn đang xem: Tình hình chứng khoán hiện nay

Theo báo cáo, "Việt phái mạnh hiện đang được phân các loại là TT đầu tư và chứng khoán cận biên và được thêm vào list theo dõi để rất có thể nâng hạng loại bắt đầu nổi lên thành hạng hai".

Các quỹ ETF có quy mô lớn đầu tư trên thị phần mới nổi, hầu hết các quỹ chi tiêu theo chỉ số MSCI cùng được thống trị bởi Black

Rock Fund.

Tuy nhiên, 4 quỹ gồm quy mô lớn sử dụng chỉ số FTSE được thống trị bởi Vanguard, Charles Schwab với Ivesco Power

Shares Capital.

Hiện, thành phần thâm nhập được tạo thành nhóm nhà đầu tư chi tiêu trong nước và nước ngoài (giao dịch khối ngoại). Nhà chi tiêu trong nước tham gia bao gồm cá nhân, tổ chức triển khai (công ty bệnh khoán, thống trị quỹ, quỹ đầu tư, CT cổ phần…).

Nhóm nước ngoài là các cá thể hoặc tổ chức triển khai theo dạng quỹ đầu tư. Hiện thời một số quỹ đầu tư nước kế bên với danh mục trị giá hàng trăm triệu USD như Vina

Capital VOF, VEIL, VNM ETF.

Lũy kế 11 tháng đầu năm 2018, nhà đầu tư chi tiêu chứng khoán quốc tế đã mua ròng khoảng 1,86 tỉ USD trên toàn Việt Nam. Mặc dù nhiên, khối này đã chào bán ròng tại tất cả các thị trường trong khu vực vực, vậy thể, vương quốc nụ cười (bán ròng rã 8,9 tỉ USD), Indonesia (3,3 tỉ USD), Malaysia (2,6 tỉ USD), Philippines (hơn 1 tỉ USD).

Sự đổi thay động mỗi ngày được mô tả qua sự biến động của của những chỉ số bệnh khoán các mã như VN-Index, HNX-Index và UPCo

M-Index bên dưới sự tác động từ giá chỉ vàng nhân loại hoặc tài thiết yếu có sự nắm đổi.

Bên cạnh thanh toán cổ phiếu, hoạt động giao dịch kinh doanh chứng khoán phái sinh cũng thu hút dòng tiền của các nhà đầu tư trên thị trường.

Mã CK ĐCGN Trần | Dư mua | ||||||||

| Giá 3 | KL 3 | Giá 2 | KL 2 | Giá 1 | KL 1 | ||||

| AAA | 10,55 | 11,25 | 9,82 | 10,45 | 2.460 | 10,5 | 14.104 | 10,55 | 2.635 |

| AAM | 11,65 | 12,45 | 10,85 | 11,5 | 6 | ||||

| ABS | 13,85 | 14,8 | 12,9 | 14,7 | 1.395 | 14,75 | 1.866 | 14,8 | 10.106 |

| ABT | 33 | 35,3 | 30,7 | 30,75 | 10 | 31 | 200 | 31,1 | 1 |

| ACC | 19,1 | 20,4 | 17,8 | 17,8 | 2.518 | 17,85 | 118 | 18 | 50 |

| ACL | 18,2 | 19,45 | 16,95 | 17,65 | 1 | 17,7 | 1 | 17,75 | 1 |

| ADS | 10,95 | 11,7 | 10,2 | ||||||

| AGG | 26,1 | 27,9 | 24,3 | 26,35 | 280 | 26,4 | 112 | 26,45 | 349 |

| AGM | 9,9 | 10,55 | 9,21 | 9,6 | 102 | 9,7 | 100 | 9,8 | 110 |

| AGR | 2,88 | 3,08 | 2,68 | 2,78 | 600 | 2,79 | 523 | 2,8 | 4.083 |

| AMD | 4,84 | 5,17 | 4,51 | ||||||

| ANV | 15,75 | 16,85 | 14,65 | 15,55 | 601 | 15,6 | 493 | 15,7 | 358 |

| APC | 14,65 | 15,65 | 13,65 | 14,2 | 154 | 14,3 | 51 | 14,35 | 3 |

Kết phiên, VN-Index giảm 16,21 điểm (-2,23%) xuống 709,73 điểm. HNX-Index tăng 0,8 điểm (0,79%) lên 101,79 điểm và UPCo

M-Index sút 0,05 điểm còn 49,85 điểm.

Riêng sàn HOSE có thanh khoản hơn 230 triệu đơn vị, khớp ứng giá trị rộng 4.200 tỉ đồng. Vào đó, quý giá khớp lệnh rộng 3.100 tỉ đồng.

Chỉ số thị trường vào phiên chiều có rất nhiều biến cồn và táo tợn hơn về cuối phiên vào ngày những quĩ ETF hoán đổi danh mục. Nhiều cổ phiếu vốn hóa lớn gồm sắc xanh, nổi bật là VJC ( 5,1%). Một số mã tất cả sắc xanh khác là MWG ( 2,1%), VNM, VPB, PNJ, PLX cùng trên 1%. GAS với tầm tăng 4,7% đổi mới mã có ảnh hưởng tích cực nhất lên VN-Index.

Tại đội giảm, bộ bố nhà Vingroup là VRE, VHM, VIC cùng nằm sàn, bên cạnh VCB bớt tới 6,8% khiến chỉ số thị phần giảm sâu đang chứng kiến tỷ giá USD tận nhà băng này cũng giảm.

Dù chịu tác động từ xu hướng giảm bình thường của TTCK vậy giới, tuy nhiên điểm đáng chăm chú là những diễn biến tiêu cực của thị trường diễn ra trong bối cảnh tài chính vĩ tế bào trong nước tương đối giỏi và bình ổn so với nỗ lực giới, sản xuất kinh doanh của doanh nghiệp cũng tương đối khả quan. TS. ông cấn văn lực và Nhóm tác giả Viện Đào sinh sản và phân tích BIDV đã gồm có đánh giá ví dụ và chuyển ra lời khuyên ...

LTS: TS. ông cấn văn lực và Nhóm người sáng tác Viện Đào tạo thành và nghiên cứu và phân tích BIDV vừa công bố báo cáo về thị phần chứng khoán việt nam với tiêu đề "Thị trường hội chứng khoán việt nam sụt giảm mạnh: Nguyên nhân, triển vọng với giải pháp".

---------------

Thời gian cách đây không lâu thị trường kinh doanh chứng khoán (TTCK) việt nam đang có xu thế sụt bớt rất mạnh. Dù chịu tác động từ xu hướng giảm thông thường của thị phần chứng khoán cầm cố giới, nhưng lại điểm đáng chăm chú là những diễn biến tiêu cực của thị trường ra mắt trong bối cảnh kinh tế tài chính vĩ mô trong nước tương đối xuất sắc và bất biến so với ráng giới, sản xuất kinh doanh của bạn cũng kha khá khả quan. Điều này khiến người dân cũng giống như các nhà đầu tư có phần hoang mang, lo lắng, mặt khác đặt câu hỏi về vì sao thị trường sụt tụt giảm mạnh trong bối cảnh tài chính trong nước tích cực như vậy. Thực tế cho thấy, vày tính liên thông cao giữa các thị trường chứng khoán – bất động sản nhà đất – ngân hàng, tâm lý bất ổn của một vài nhà đầu tư có thể dẫn đến những phản ứng thái quá, từ đó gây nên những hệ lụy xấu đi cho nền khiếp tế cũng giống như thị trường tài chính và bản thân bên đầu tư. Nội dung bài viết làm rõ sự sụt giảm tốc của thị trường chứng khoán nước ta thời gian qua; dìm diện xui xẻo ro, thách thức và đặt ra một số chiến thuật phát triển và mạnh khỏe hóa thị phần trong thời gian tới.

Diễn biến thị trường chứng khoán nước ta từ đầu năm 2020 mang lại nay

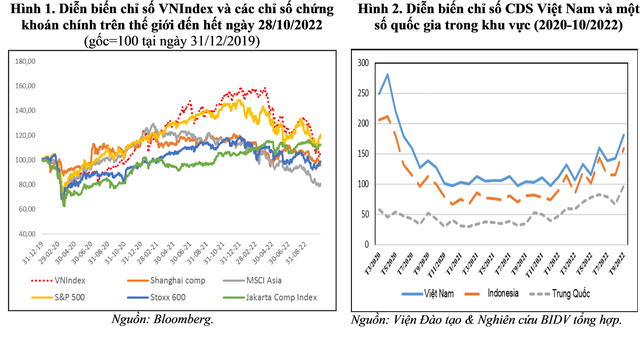

Để có góc nhìn toàn cảnh về xu hướng thị trường chứng khoán (TTCK) vn trong đối sánh với TTCK quốc tế, nhóm phân tích chọn mốc so sánh bắt đầu từ mon 3/2020 mang đến nay. Đây là tiến độ dịch Covid-19 đã mở rộng ra toàn cầu, gây ra sự sụt bớt của số đông các chỉ số thị trường chứng khoán trên cầm cố giới, trong đó có Việt Nam. Tại thời khắc này, ảnh hưởng tác động của đại dịch sẽ phản ánh vừa đủ vào giá cổ phiếu trên những thị trường, đồng thời xu thế tăng giá cp cũng bước đầu hình thành. Qua quan liêu sát cốt truyện chỉ số đầu tư và chứng khoán sàn tp. Hcm (VNIndex) cùng phần đa chỉ số thiết yếu của TTCK nắm giới, nhóm nghiên cứu và phân tích rút ra ba đánh giá chính sau:

Thứ nhất, trong tiến trình từ khoảng giữa tháng 3/2020 đến hết tháng 10/2022, TTCK toàn cầu (trong đó bao gồm Việt Nam) các trải qua hai xu hướng chính, đó là xu hướng tăng giá kéo dài (từ khoảng vào giữa tháng 3/2020 đến cuối tháng 12/2021), sau đó là xu hướng điều chỉnh sút (từ đầu năm mới 2022 cho nay).

Thứ hai, tình tiết chỉ số hội chứng khoán nước ta bám hơi sát các chỉ số chứng khoán chính trên quả đât về thời điểm bắt đầu, dứt xu phía tăng và bước đầu xu hướng bớt (thường chỉ chậm trễ hơn thị trường quốc tế khoảng chừng 1-2 tuần).

Thứ ba, mặc dù bám tương đối sát diễn biến thị trường quốc tế theo phía mức độ đen đủi ro tạo thêm (Hình 2); nhưng lại mức độ tăng và giảm ngay của VNIndex dạn dĩ hơn so với đa phần các chỉ số đầu tư và chứng khoán quốc tế chính. Cầm thể, từ thời điểm tháng 3/2020 đến thời điểm cuối tháng 12/2021, VNIndex tăng từ khoảng 662 điểm lên khoảng 1500 điểm (tăng 2,3 lần), cao hơn tương đối so với khoảng tăng của chỉ số chứng khoán Mỹ (đại diện vị S&P500) vào cùng giai đoạn (2,04 lần), Châu Âu (Euro Stoxx600 - 1,7 lần), Châu Á (MSCI Asia - 1,6 lần). Tương tự, từ đầu xuân năm mới nay cho đến khi kết thúc tháng 10/2022, VNIndex cũng giảm từ mức khoảng 1500 điểm xuống 1027.36 điểm (-32%), cao hơn nhiều so với mức giảm của chứng khoán Mỹ (S&P 500, bớt -20%), Châu Âu (Euro Stoxx600, -14%), Châu Á (MSCI Asia, -29%). Điều này cho biết thêm mức độ khủng hoảng rủi ro của TTCK vn là cao hơn so với các TTCK quốc tế chính. Mức độ khủng hoảng cao của TTCK Việt Nam cũng rất được phản ánh qua chỉ số phù hợp đồng hoán đổi khủng hoảng rủi ro tín dụng (CDS) của việt nam (Hình 2).

Thứ tư, sự sụt bớt của TTCK vào nước có vẻ như trái ngược với cốt truyện kinh tế mô hình lớn của nước ta năm 2022, khi tăng trưởng GDP đạt tới mức cao (khoảng 8% - Theo dự báo của Viện Đào chế tạo và phân tích BIDV, lớn mạnh GDP cả năm 2022 của Việt Nam rất có thể đạt 7,9–8,1% (kịch phiên bản cơ sở) với tăng trưởng năm 2023 rất có thể đạt nấc 6–6,5%), lấn phát kiểm soát ở mức phải chăng (CPI bình quân tăng khoảng tầm 3,3%) so với trái đất (8,8% - Chỉ số giá tiêu dùng (CPI) của việt nam bình quân 10 tháng đầu năm mới chỉ tăng 2,89% so với thuộc kỳ năm trước và cả năm 2022 dự báo khoảng chừng 3,3-3,5%. Trong những lúc đó, theo dự đoán của IMF, lạm phát tiêu dùng (CPI) trái đất sẽ đạt đỉnh vào thời điểm cuối năm 2022, bình quân 8,8% năm 2022 xuống còn 6,5% trong thời hạn 2023), tình hình sản xuất - ghê doanh, kỹ năng sinh lời của người tiêu dùng niêm yết cũng kha khá khả quan tiền (số liệu từ report tài chính cho biết thêm lợi nhuận trước thuế của 200 doanh nghiệp lớn nhất trên TTCK nước ta trong 9 tháng đầu năm mới 2022 tăng 22% so với cùng kỳ). Điều này khiến cho tâm lý một số trong những nhà chi tiêu trở nên hoang mang, lo lắng, mặt khác đặt câu hỏi về vì sao thị ngôi trường sụt tụt dốc mạnh trong bối cảnh kinh tế tài chính khá tích cực như vậy.

Nguyên nhân TTCK vn sụt giảm mạnh

Theo nhóm nghiên cứu, TTCK nước ta sụt giảm mạnh trong những năm 2022 nguyên nhân là một số nguyên nhân chính như: (i) xu thế chung về điều chỉnh giảm sau tiến độ tăng nóng; (ii) đen đủi ro, thử thách với kinh tế tài chính toàn cầu cũng giống như Việt nam giới gia tăng; (iii) dòng tiền vào TTCK sụt giảm; (iv) áp lực thanh lý nợ thế chấp lớn; (v) vai trung phong lý, lòng tin của nhà đầu tư chi tiêu bị tác động trong bối cảnh rủi ro tăng thêm và độc nhất vô nhị là sau hầu hết sai phạm trên thị phần bị khởi tố vừa qua; (vi) yếu đuối tố tâm lý đám đông ảnh hưởng tới hành vi ở trong phòng đầu tư, nhất là nhà đầu tư chi tiêu cá nhân.

Do đó, lúc bối cảnh kinh tế tài chính toàn ước và trong nước chuyển đổi (lạm vạc tăng cùng rủi ro khủng hoảng suy thoái tài chính toàn cầu), thị phần tài bao gồm – chi phí tệ toàn cầu có xu hướng thắt chặt, lãi suất vay và tỷ giá bán tăng, nhà chi tiêu điều chỉnh lại tiến công giá, mong muốn của mình, bài toán TTCK toàn cầu (trong đó gồm Việt Nam) kiểm soát và điều chỉnh mạnh là vớ yếu, duy nhất là từ tháng 4/2022 tới lúc này (Hình 1).

Xem thêm: Tag: love, death + robots thú vị nhất mà sunner, tag: love, death + robots

Thứ hai, đen đủi ro, thử thách gia tăng đối với kinh tế trái đất và Việt Nam. Theo reviews trong report gần đây của TS. Cấn văn lực và Nhóm người sáng tác Viện Đào chế tạo ra và nghiên cứu BIDV, tài năng suy thoái nhẹ tài chính toàn cầu năm 2023 tại mức trên 50% (từ 55-60%), trong những số đó có những đối tác lớn của vn (như với Mỹ, khả năng suy thoái 60-70%, EU 50-60%...), khiến cho thị trường xuất khẩu, chi tiêu đang bị thu hẹp, trong toàn cảnh CPI trái đất năm tới còn ở tại mức cao (tăng khoảng 6,5%, dù sút từ nút 8,8% năm 2022), trước lúc trở lại quỹ đạo 4% năm 2024 và khoảng chừng 2,5-3% sau đó.

Đối cùng với nền tài chính Việt Nam, như TS. Cấn văn lực và Nhóm tác giả Viện Đào chế tác và nghiên cứu BIDV vẫn nêu vào một báo cáo đã ra mắt gần đây, nền tài chính Việt Nam đối mặt với 5 rủi ro ro, thử thách chính đến cuối năm 2022 với năm 2023; kia là: (i) từ bên ngoài, NHTW các nước liên tiếp tăng lãi suất nhằm điều hành và kiểm soát lạm phát, khiến cho mặt bằng lãi suất còn tăng, khủng hoảng rủi ro tỷ giá, nghĩa vụ nợ thường xuyên tăng, áp lực đè nén thanh khoản lớn hơn; xung bỗng nhiên Nga – Ukraine còn tác động tới chuỗi cung ứng và giá nguyên thiết bị liệu, năng lượng, thực phẩm – thực phẩm; trung quốc tăng trưởng thấp do open thận trọng cùng tập trung cơ cấu tổ chức lại,…; kỹ năng suy thoái nhẹ kinh tế toàn ước năm 2023 là hiện hữu, thu hẹp thị phần xuất khẩu, chi tiêu và du lịch quốc tế; sinh sống trong nước, (ii) áp lực lạm phát, lãi suất, tỷ giá tăng còn béo trong toàn cảnh dư địa chính sách tiền tệ bị thu hẹp, doanh nghiệp trở ngại về loại tiền, nghĩa vụ trả nợ, thị phần đầu ra; (iii) giải ngân đầu tư chi tiêu công và các chương trình phương châm quốc gia, Chương trình phục hồi dù được thúc đẩy song còn chậm; (iv) nợ xấu tiềm tàng tăng vẫn là thách thức trong bối cảnh triển vọng tăng trưởng kinh tế chậm lại, nhiều thành phần doanh nghiệp còn khó khăn; (v) thị trường chứng khoán, bất tỉnh sản…đang kiểm soát và điều chỉnh giảm và mạnh khỏe hóa. Theo đó, đoán trước tăng trưởng GDP nước ta năm 2023 sẽ đủng đỉnh lại, khoảng tầm 6-6,5% trong những khi lạm phạt còn xu hướng tăng (CPI tăng lên mức 4-4,5%).

Thứ ba, dòng tiền vào TTCK vn sụt giảm tốc so với 2 năm trước. hiện tượng lạ này là do hầu như những dòng vốn chính đổ vào TTCK việt nam thời gian qua gần như giảm. Rứa thể, nhà đầu tư nước ngoài không hề được tiếp cận nguồn vốn giá rẻ dễ dãi như trước do những gói cung ứng đã chấm dứt, lãi suất vay tăng, thanh khoản thị trường tài chính thế giới eo hạn hẹp hơn và khối hệ thống ngân hàng trái đất cũng thắt chặt điều kiện cho vay vì chưng e ngại khủng hoảng suy thoái, khủng hoảng tài chính thế giới tăng lên.

Ở vào nước, khối ngoại trong xu hướng bán ròng với số lượng lần lượt là 3.500 tỷ VND hồi tháng 9 cùng 1.300 tỷ VND trong thời điểm tháng 10/2022. Tính chung 10 tháng năm 2022, khối ngoại đã bán ròng hơn 1.000 tỷ VND (dù nút này còn tốt hơn nhiều so với những nước trong khu vực). Cạnh bên đó, dòng vốn của nhà đầu tư chi tiêu trong nước cũng trở thành hạn chế trong toàn cảnh doanh nghiệp chạm chán khó khăn rộng trong tiếp cận nguồn vốn tín dụng do năng lực tài thiết yếu suy giảm, giới hạn ở mức tăng trưởng tín dụng kiểm soát và điều hành chặt chẽ; thiết kế trái phiếu công ty (TPDN) khó khăn hơn sau các vụ việc vi phạm vừa qua và qui định pháp luật theo hướng nghiêm ngặt hơn. Ngoại trừ ra, áp lực đáo hạn TPDN đang tăng thêm (quý 4/2022 khoảng chừng 85.000 tỷ VND, năm 2023 là 271.000 tỷ VND với năm 2024 khoảng chừng 330.000 tỷ VND, theo cỗ Tài chính), việc chọn mua lại TPDN ra mắt nhiều rộng (trong 10 tháng đầu xuân năm mới 2022, đã có tầm khoảng 170 nghìn tỷ đồng VND được mua lại trước hạn, tăng 70% so với cùng kỳ), một phần là do các doanh nghiệp xây cất phải triển khai nghĩa vụ này khi vi phạm phương án phát hành), cộng thêm giải ngân đầu tư chi tiêu công còn chậm, vòng xoay vốn chậm, giá cả đầu vào tăng và công ty nợ ứ đọng lẫn nhau khiến cho một số doanh nghiệp phải: (i) tăng sử dụng vốn tự có, (ii) bán cp để bằng phẳng dòng tiền thâu tóm về TPDN vẫn phát hành, để duy trì sản xuất, tởm doanh, bù đắp phần ngân sách chi tiêu tăng thêm…v.v. đơn vị đầu tư cá nhân cũng giảm bớt vay ký quỹ để đầu tư chi tiêu chứng khoán (tính tầm thường 9 tháng đầu năm 2022, dư nợ cho vay margin ở tại mức 153.000 tỷ VND, sút 18% so với thời điểm cuối năm 2021), một phần là do những TCTD kiểm soát và điều hành cho vay, đầu tư chứng khoán ngặt nghèo hơn cùng lãi suất cho vay vốn ký quỹ tăng. Những dòng tiền khác ví như tiền lãi từ kinh doanh BĐS, chi tiêu chứng khoán… cũng suy giảm. Điều này cũng phần nào giải thích lý vị vì sao mà huy động vốn của khối hệ thống TCTD tăng hơi thấp (khoảng 4,6% từ đầu xuân năm mới đến ni so với khoảng tăng 5,5% cùng thời điểm năm 2021 cùng 8% cùng kỳ năm 2020).

Thứ tư, áp lực đè nén giải chấp: theo Fiinpro, dư nợ cho vay vốn ký quỹ của những CTCK tính đến cuối quý 3/2022 ở tầm mức 165.000 tỷ VND (mặc dù bớt 18% so với thời điểm cuối năm 2021, tuy nhiên vẫn là mức tương đối cao so với quy trình tiến độ trước năm 2019). Với lãi suất tăng, nhiệm vụ trả nợ tăng, giá cổ phiếu giảm mạnh, một trong những nhà đầu tư sở hữu nhiều cổ phiếu đã buộc phải bán giải chấp (hiện tượng force sell) nhằm bù đắp phần sụt sút của giá cổ phiếu dùng vắt chấp cho những khoản vay ký quỹ, cũng chính là để hạ tỷ lệ nợ về mức an ninh theo quy định. Vòng xoáy thanh lý nợ thế chấp này đã ra mắt rất mạnh trong tháng 10 vừa qua.

Thứ năm, lòng tin của nhà đầu tư chứng khoán giảm mạnh. lân cận những tác động tiêu rất từ bối cảnh rủi ro khủng hoảng vĩ mô, kinh tế - tài thiết yếu như nêu trên; tâm lý nhà chi tiêu còn chịu ảnh hưởng từ gần như vụ bài toán vi phi pháp luật, khởi tố chỉ huy của một số trong những doanh nghiệp lớn, cùng những biện pháp chấn chỉnh TTCK cùng BĐS trong thời hạn qua, cùng rất một số tin đồn thất thiệt trên mạng làng mạc hội…v.v. Không chỉ cổ phiếu của các doanh nghiệp vi phạm luật mà còn cả những cp khác cũng bị bán tháo do tâm lý lo ngại, không nguy hiểm lan rộng, dẫn đến nhiều giá cổ phiếu giảm sàn. Việc xử lý, giải quyết và xử lý và tháo gỡ cực nhọc khăn, vướng mắc, rào cản pháp lý còn chậm cũng có thể có tác động cố định đến thị phần và niềm tin của phòng đầu tư.

Thị trường chứng khoán nước ta sụt sút mạnh: Nguyên nhân, triển vọng và phương án - Ảnh 2.

Tâm lý thận trọng, ngại rủi ro gia tăng, dẫn đến nhiều nhà đầu tư lựa chọn phần nhiều kênh đầu tư chi tiêu ít rủi ro hơn, an ninh hơn. Vấn đề này dẫn mang lại hiện tượng thị trường "ngủ đông" với giá trị thanh toán bình quân mỗi phiên bên trên sàn HOSE trong khoảng thời gian nửa năm gần nhất chỉ đạt mức khoảng 15.000 tỷ VND, riêng tháng 10/2022 chỉ đạt ngưỡng 10.200 tỷ VND/phiên (giảm 40-50% đối với mức bình quân hơn 21.000 tỷ VND/phiên năm 2021). Câu hỏi thanh khoản thị phần sụt sút mạnh tạo thành vòng xoáy ảnh hưởng tác động tiêu cực đến tâm lý nhà đầu tư đang sở hữu cổ phiếu (lo không phân phối được), chuẩn bị sẵn sàng bán bởi mọi giá, từ kia kéo giá cổ phiếu liên tục giảm sâu.

Thứ sáu, tâm lý đám đông khá thịnh hành trên thị trường. Tác động của tư tưởng đám đông bên trên TTCK nước ta còn đặc biệt quan trọng mạnh hơn so cùng với những non sông khác bởi ba nguyên nhân chính sau. Một là, cơ cấu tổ chức nhà đầu tư chi tiêu ở nước ta có điểm khác hoàn toàn khi đơn vị đầu tư cá thể chiếm cho tới 80% giao dịch thanh toán trên thị trường (trong khi tỉ lệ này sinh sống những tổ quốc phát triển chỉ ở mức 40–50%). Theo thống kê, công ty đầu tư cá thể cũng chỉ chiếm tỷ trọng tương đối lớn, sở hữu 33% lượng TPDN trên Việt Nam, trong những lúc ở Ấn Độ là 5%, hàn quốc là 1%...). Đặc điểm của group nhà đầu tư cá thể là chỉ dẫn quyết định chi tiêu đôi khi không dựa trên lý trí hay phân tích tài chủ yếu kỹ lưỡng, mà đa phần theo đám đông, thậm chí còn là tin đồn. Nhị là, tỷ lệ sử dụng đòn kích bẩy tài chính tương đối cao (như nêu trên), thuộc với tâm lý đám đông, đã tạo ra vòng xoáy giá xuống – phân phối giải chấp, khiến thị trường càng chịu áp lực nặng nề bán mạnh mọi khi có sự điều chỉnh. Bố là, TTCK vn cũng đã lộ diện tình trạng một vài doanh nghiệp thổi giá bán dẫn mang đến bị khởi tố, khiến nhà đầu tư chi tiêu có tâm lý không coi trọng gần như đánh giá, đối chiếu khách quan, do vậy họ thường xuyên chuyển đổi trạng thái rất cấp tốc từ "hưng phấn quá mức" mang lại "bi quan thừa đà" từng khi thị phần có điều chỉnh.

Triển vọng TTCK vn hết năm 2022 với 2023

Bất chấp gần như khó khăn, khủng hoảng và thách thức khiến thị ngôi trường sụt sút mạnh thời hạn qua, theo TS. ông lực và Nhóm người sáng tác Viện Đào sản xuất và nghiên cứu và phân tích BIDV, TTCK vn vẫn có triển vọng phục hồi hồi tháng cuối năm 2022 và tăng trưởng lành mạnh và tích cực hơn năm 2023 (khoảng 15-20%) cùng với 5 lý do chính sau đây.

Một là, tài chính Việt nam giới năm 2023 dự đoán tăng trưởng chậm lại, tuy vậy vẫn ở tại mức khá cao. Theo dự báo của Viện Đào chế tạo & nghiên cứu và phân tích BIDV, tài chính Việt nam sẽ tăng lên mức 8% năm 2022 cùng 6-6,5% năm 2023, trong bối cảnh nhiều kinh tế toàn ước đang chạm mặt nhiều trở ngại và đứng trước nguy cơ suy thoái (như nêu trên).

Ba là, nền tài chính thực, độc nhất vô nhị là buổi giao lưu của doanh nghiệp cơ bản vẫn khả quan, dù trở ngại hơn. Vận động doanh nghiệp thời hạn qua hồi sinh mạnh nhờ các vận động kinh tế - buôn bản hội được open trở lại. Số doanh nghiệp đăng ký thành lập mới lũy kế 10 mon tăng 34,3% với số doanh nghiệp quay trở lại chuyển động tăng 49% so với cùng kỳ năm trước. Roi trước thuế của bên trên 200 công ty niêm yết trong 9 tháng đầu xuân năm mới tăng 22% so cùng kỳ, cả năm 2022 dự báo tăng tầm 18% cùng năm 2023 dự báo tăng khoảng 10-15%.

Bốn là, những tổ chức xếp hạng tin tưởng quốc tế đánh giá triển vọng vn ở dạng "tích cực" vào trung hạn. Cuối tháng 10/2022 vừa qua, tổ chức Fitch Ratings xếp thứ hạng nhà thi công ngoại tệ lâu dài của vn ở nấc BB với triển vọng tích cực, trong đó review triển vọng tăng trưởng tích cực và lành mạnh trong trung hạn; nợ thiết yếu phủ, nợ nước ngoài và rạm hụt ngân sách dù vẫn tăng lên, tuy nhiên vẫn ở mức thấp đối với nhóm tổ quốc tương đồng. Tổ chức này reviews rủi ro bên phía ngoài đối cùng với Việt Nam bao gồm chiến sự trên Ukraina, đk nguồn vốn thế giới eo dong dỏng hơn, độ mở nền kinh tế tài chính lớn dễ dẫn đến tổn mến từ những cú sốc bên ngoài. Ở trong nước, áp lực đè nén lạm phát và tỷ giá ngày càng tăng trong bối cảnh đồng USD còn tăng giá và dự trữ ngoại hối hận giảm, khủng hoảng rủi ro từ khối DNNN còn yếu và tỷ lệ bình an vốn của khối hệ thống ngân mặt hàng còn thấp… là mọi điểm việt nam cần lưu ý cải thiện. Tương tự, vào đầu tháng 9/2022, tổ chức triển khai xếp hạng Moody’s cũng đã nâng hạng tín nhiệm nước nhà dài hạn của nước ta từ nút Ba3 lên đến mức Ba2, với triển vọng bất biến do đánh giá cao sức khỏe nội trên của kinh tế tài chính Việt nam và năng lực chống chịu xuất sắc hơn của nền gớm tế. Về đen thui ro, Moody’s cũng nhận định rằng tỷ lệ bình yên vốn phải chăng của khối hệ thống ngân hàng, đen thui ro thị phần bất hễ sản và các rủi ro bên ngoài (như suy thoái kinh tế ở một số đối tác doanh nghiệp lớn, tình hình địa chính trị và ngân sách gia tăng…) là những thử thách chính đối với nền tài chính Việt Nam hiện tại và trong những năm tới. Mọi nhận diện khủng hoảng này khá khớp so với rất nhiều đánh giá của group tác giả.

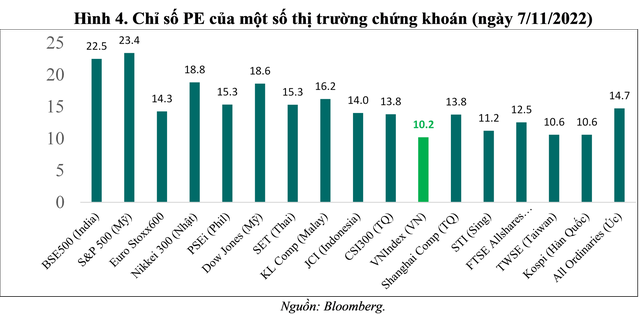

Năm là, giá hội chứng khoán nước ta đang ở tại mức khá hấp dẫn khi chỉ số PE của thị trường đang ở vùng trũng thấp sau thời gian điều chỉnh giảm. Chỉ số PE của VNIndex hiện nay đang ở tại mức 10,2 (ngang cùng với vùng đáy lịch sử hào hùng trong giai đoạn dịch Covid-19). Mức này được reviews là lôi kéo khi nó thấp hơn so với phần đông các thị phần khác trên nhân loại (Hình 4). ở bên cạnh đó, tài liệu quá khứ mang đến thấy, mỗi lần P/E của VN-Index về 10,x thị trường thường mở ra sóng hồi khỏe khoắn sau đó, điển hình là giai đoạn 2020-2021. Dù bối cảnh khác biệt và dù chỉ số PE chỉ nên tham khảo, nhà đầu tư chi tiêu còn phân tích những chỉ số khác (như EPS, P/B…) cơ mà cũng là thời gian đáng quan tâm.

Một số chiến thuật phục hồi, cách tân và phát triển lành to gan lớn mật TTCK Việt Nam

Để TTCK Việt Nam rất có thể phục hồi, cải cách và phát triển lành dạn dĩ và bền vững hơn trong thời gian tới; Nhóm chuyên gia của Viện Đào tạo ra & nghiên cứu BIDV khuyến nghị Quốc hội, chính phủ và các bộ, ngành, địa phương buộc phải ưu tiên một trong những chính sách, phương án sau.

Thứ nhất, tiếp tục kiên định ổn định tài chính vĩ mô, kiểm soát và điều hành lạm phát, đảm bảo các cân đối lớn của nền gớm tế. Theo đó, những cơ quan tính năng cần dính sát tình hình kinh tế, tài bao gồm quốc tế; chủ động phân tích, dự báo tình tiết thị trường tài chính - tiền tệ quốc tế để có kịch bạn dạng chủ rượu cồn ứng phó phù hợp; tiếp tục điều hành cơ chế tiền tệ theo phía thận trọng, công ty động, linh hoạt, đồng hóa các công cụ nhằm điều hành tỷ giá, lãi suất, tín dụng ở tại mức phù hợp; tăng tốc bình ổn, mạnh khỏe hóa các thị trường (chứng khoán, trái phiếu, bất động đậy sản, ngoại hối, vàng, xăng dầu…); đẩy mạnh truyền thông về giá bán cả, lạm phát, bao gồm sách... Nhằm mục tiêu giảm thiểu mong rằng lạm phát, tình trạng găm giữ và đầu cơ. Đẩy mạnh dạn và nhiều mẫu mã hóa thị trường xuất khẩu, mở cửa du lịch quốc tế hòa hợp lý…cũng sẽ góp phần tăng cung và bớt sức nghiền ngoại tệ, tỷ giá.

Thứ hai, đẩy cấp tốc triển khai các cấu bên trong Chương trình phục hồi, các chương trình mục tiêu quốc gia và giải ngân đầu tư chi tiêu công. Theo đó, các phương án quyết liệt, đồng nhất đã được nêu trong những chỉ thị, lý giải của cơ quan chính phủ cần được tráng lệ và trang nghiêm tuân thủ thực hiện, nỗ lực hết năm, đạt khoảng chừng 30-35% Chương trình phục hồi và khoảng tầm 85-90% chiến lược giải ngân đầu tư công. Nhanh chóng nghiên cứu năng lực tiếp tục dùng cơ chế tài khóa là nòng cốt (chủ yếu hèn là giảm thuế, phí…) nhằm hỗ trợ doanh nghiệp trong bối cảnh dư địa chính sách tiền tệ càng ngày hạn hẹp.

Thứ tư, tăng tốc củng cố tư tưởng và niềm tin ở trong phòng đầu tư. Các cơ quan chức năng, công ty thể thi công cần nhanh chóng giải quyết, đảm bảo an toàn quyền lợi quang minh chính đại của bên đầu tư; cách xử trí nghiêm và xử lý kịp thời các vụ việc phạm luật quy định, tung lời đồn thổi thất thiệt bên trên TTCK vừa qua. Các chính sách, phương án cần tốt nhất quán, rõ ràng, bao gồm lộ trình với công khai cập nhật tình hình triển khai. Về thọ dài, đề xuất xây dựng và đồng hóa thực hiện nay chương trình giáo dục đào tạo tài chính để nâng cao năng lực ở trong nhà đầu tư, góp họ đưa ra ra quyết định đầu tư, sử dụng đòn bẩy tài chính hợp lý, bớt thiểu tâm lý đám đông. Chú trọng trở nên tân tiến nhà đầu tư (cá nhân và tổ chức) chuyên nghiệp, cách tân và phát triển các quỹ đầu tư, quỹ hưu trí, quỹ tín thác BĐS…v.v. Các quỹ này cũng hoàn toàn có thể đóng mục đích dẫn dắt thị trường, hạn chế tình trạng tăng nóng hay giảm sâu vì chưng sự hứng phấn hay bi quan quá nút của một số nhà đầu tư. Các quỹ chi tiêu vì thế để giúp thị trường trở nên bất biến và phân phát triển bền chắc hơn, đồng thời cung ứng thêm kênh đầu tư cân xứng cho bạn dân.

Thứ năm, quan liêu tâm kiểm soát điều hành rủi ro hệ thống, bao gồm tính liên thông giữa bank – chứng khoán – bảo hiểm - bất động đậy sản. Thực tiễn chứng minh bốn nghành này có quan hệ tương tác qua lại chặt chẽ với nhau. Một số trong những vụ việc phạm luật trên TTCK vừa qua đã cho thấy tính phức tạp, liên thông trong quan hệ này. Theo đó, những cơ quan tác dụng cần tăng cường phối hợp chế độ hiệu quả, nhìn nhận các hiện tượng, trao đổi thông tin và quản lý, giám sát và đo lường hệ thống tài thiết yếu – BĐS trong mối quan hệ tổng thể, trước mắt với lâu dài, thay bởi vì rời rạc, cục bộ, giật viên và ngắn hạn.

Cuối cùng, nhà chi tiêu cần hết sức bình tĩnh, không nên rơi vào cảnh vòng xoáy chào bán lấy được, ko nên dựa vào tin đồn thất thiệt, tâm lý đám đông, mà đề xuất kiểm chứng, thâu tóm sát tình hình và triển vọng của doanh nghiệp, đa dạng mẫu mã hóa kênh đầu tư, giảm bớt đòn bẩy cùng kiên trì nâng cao kiến thức, kinh nghiệm đầu tư chứng khoán là rất bắt buộc thiết.