Ai cần tự làm cho quyết toán thuế TNCN năm 2023? lí giải tự quyết toán thuế TNCN online mới nhất năm 2023 gồm những cách nào?

Hướng dẫn trường đoản cú quyết toán thuế TNCN online mới nhất năm 2023

Ai cần tự quyết toán thuế TNCN năm 2023?

Những trường phù hợp không được ủy quyền quyết toán thuế TNCN thì đề xuất tự quyết toán thuế TNCN từ tiền lương, chi phí công.

Bạn đang xem: Cách nộp quyết toán thuế tncn qua mạng

Các bước tự quyết toán thuế TNCN online năm 2023

BƯỚC 1: Đăng nhập hệ thống/ Nhập thông tin

Truy cập khối hệ thống thuế năng lượng điện tử của Tổng viên Thuế và đăng nhập TẠI ĐÂY

Người nộp thuế điền tin tức mã số thuế với mã kiểm soát rồi nhận tiếp tục. (Trường vừa lòng quên mã số thuế thì tín đồ nộp thuế hoàn toàn có thể tham khảo phương pháp tra cứu giúp mã số thuế tại đây)

Sau khi singin thành công, sẽ mở ra giao diện như hình phía trên.

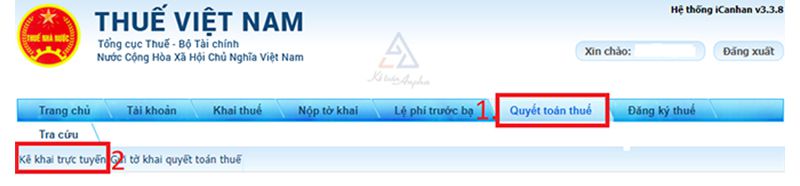

Chọn “Quyết toán thuế”, tiếp nối chọn “kê khai trực tuyến”

Điền câu chữ kê khai online

Sau kia tại mục Chọn tin tức tờ khai, fan nộp thuế điền những thông tin buộc phải và lựa chọn Tờ khai 02/QTT-TNCN.

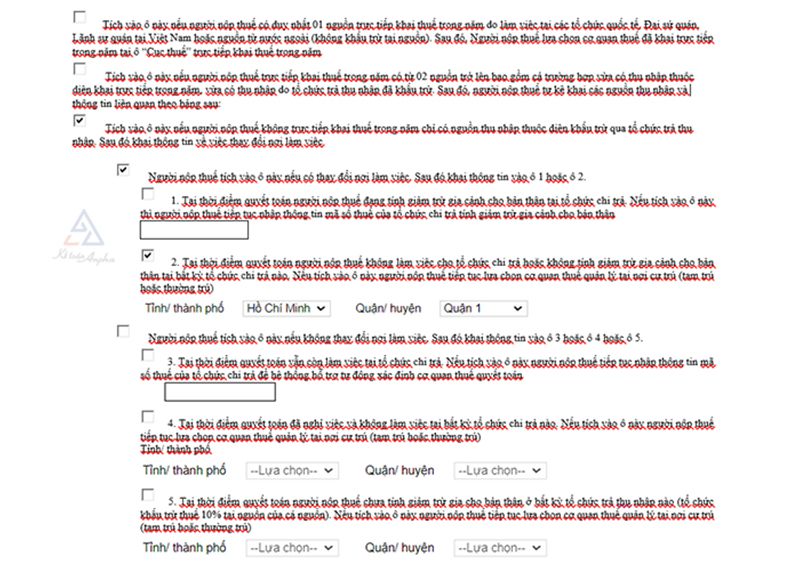

Tùy theo trường đúng theo của tín đồ nộp thuế cơ mà tích lựa chọn mục phù hợp.

Chọn Cơ quan thuế Quyết toán: nhập vào các ô tương ứng, tích chọn một trong 03 trường hợp:

Trường thích hợp 1: Tích vào ô này nếu NNT tất cả duy tốt nhất 01 mối cung cấp trực tiếp khai thuế trong thời gian do thao tác làm việc tại các tổ chức quốc tế, Đại sứ quán, Lãnh sự cửa hàng tại vn hoặc mối cung cấp từ nước ngoài (không khấu trừ trên nguồn). Sau đó, NNT chọn lọc CQT sẽ khai trực tiếp trong thời điểm tại ô “Cục thuế” trực tiếp khai thuế trong năm.

Sau đó tuyển lựa Cục thuế cai quản tổ chức đưa ra trả (chọn cơ sở thuế tại phần tra cứu giúp MST).

Loại tờ khai: tờ khai chủ yếu thức/bổ sung.

Trường hợp 3: Tích vào ô này trường hợp NNT không trực tiếp khai thuế trong những năm chỉ có thu nhập nhập trực thuộc diện khấu trừ qua tổ chức trả thu nhập. Kế tiếp khai thông tin về việc đổi khác nơi làm việc.

**Trường vừa lòng 3.1: NNT tích vào ô này nếu như có biến hóa nơi có tác dụng việc. Tiếp nối khai thông tin vào ô 1 hoặc ô 2.

Ô 1: Tại thời khắc quyết toán NNT sẽ tính giảm trừ gia đạo cho bản thân tại tổ chức chi trả. Nếu như tích vào ô này thì tiếp NNT tục nhập tin tức mã số thuế của tổ chức chi trả tính GTGC cho phiên bản thân.

Nhập Mã số thuế của tổ chức chi trả thu nhập, nơi đăng ký GTGC cho bạn dạng thân

Ô 2: Tại thời gian QT NNT không thao tác làm việc cho tổ chức chi trả hoặc ko kể GTGC cho bản thân tại ngẫu nhiên tổ chức đưa ra trả nào. Nếu như tích vào ô này NNT liên tiếp lựa chọn cơ quan liêu thuế quản lý tại vị trí cư trú (tạm trú hoặc thường trú).

**Trường hòa hợp 3.2: NNT tích vào ô này ví như không biến đổi nơi có tác dụng việc.Sau kia khai thông tin vào ô 3 hoặc ô 4 hoặc ô 5.

Ô 3: Tại thời điểm QT vẫn còn giúp việc tại tổ chức triển khai chi trả. Trường hợp tích vào ô này NNT tiếp tục nhập thông tin MST của tổ chức triển khai chi trả để hệ thống hỗ trợ tự động xác định ban ngành thuế quyết toán.

Ô 4: Tại thời khắc quyết toán đã nghỉ việc và không thao tác tại bất kỳ tổ chức đưa ra trả như thế nào nào; nếu tích vào ô này thì NNT liên tục lựa lựa chọn cơ quan liêu thuế cai quản tại chỗ cư trú (tạm trú hoặc hay trú).

Ô 5: Tại thời gian quyết toán NNT không tính giảm trừ gia cho phiên bản thân ở ngẫu nhiên tổ chức trả thu nhập nào (tổ chức khấu trừ thuế 10% tại mối cung cấp của cá nguồn). Ví như tích vào ô này NNT tiếp tục lựa chọn cơ quan tiền thuế cai quản tại khu vực cư trú (tạm trú hoặc thường xuyên trú)

Nhấn Tiếp tục → Đến phần NHẬP DỮ LIỆU TỜ KHAI

Ví dụ ngôi trường hợp người nộp thuế gồm thu nhập tại 2 nơi (đã chuyển đổi nơi có tác dụng việc) cùng đã khấu trừ thuế trên nguồn. Khi nhập mã số thuế của solo vị thực hiện khấu trù thuế tại thời điểm đang tiến hành quyết toán thuế thì hệ thống tự động hóa nhận diện cơ quan quyết toán thuế. (Xem hình chụp bên dưới)

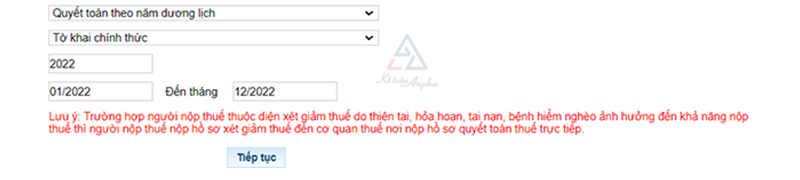

Tiếp theo, fan nộp thuế lựa chọn trường hợp quyết toán thuế.

Chọn năm kê khai là năm 2022 (từ tháng 01/2022 mang đến tháng 12/2022).

Lưu ý: ngôi trường hợp người nộp thuế trực thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, căn bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì fan nộp thuế nộp làm hồ sơ xét bớt thuế mang đến cơ quan thuế địa điểm nộp làm hồ sơ quyết toán thuế trực tiếp.

Chọn “Tiếp tục” để chuyển đến cách khai tờ khai quyết toán.

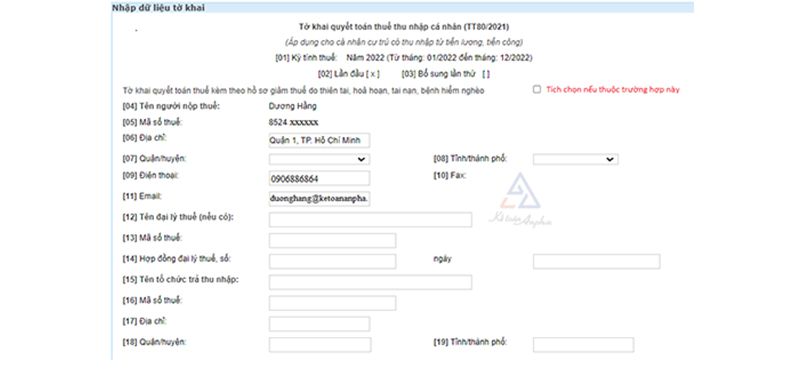

BƯỚC 2: Nhập tài liệu tờ khai

Người nộp thuế nhập tài liệu tờ khai quyết toán thuế

<01> đến <06>: Hệ thống auto nhập

Click lựa chọn Tờ khai quyết toán thuế hẳn nhiên hồ sơ bớt thuế vị thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo nếu tín đồ nộp thuế thuộc trường hợp này

<07> đến <08>: chọn tỉnh, tp ở mục 08 trước, kế tiếp chọn quận huyện ở mục 07

<09>: Điền số điện thoại cảm ứng thông minh của NNT: (Bắt buộc điền)

<11>: Điền địa chỉ cửa hàng email của NNT. (Bắt buộc điền)

<15> mang đến <19> Hệ thống tự động hóa điền thông tin

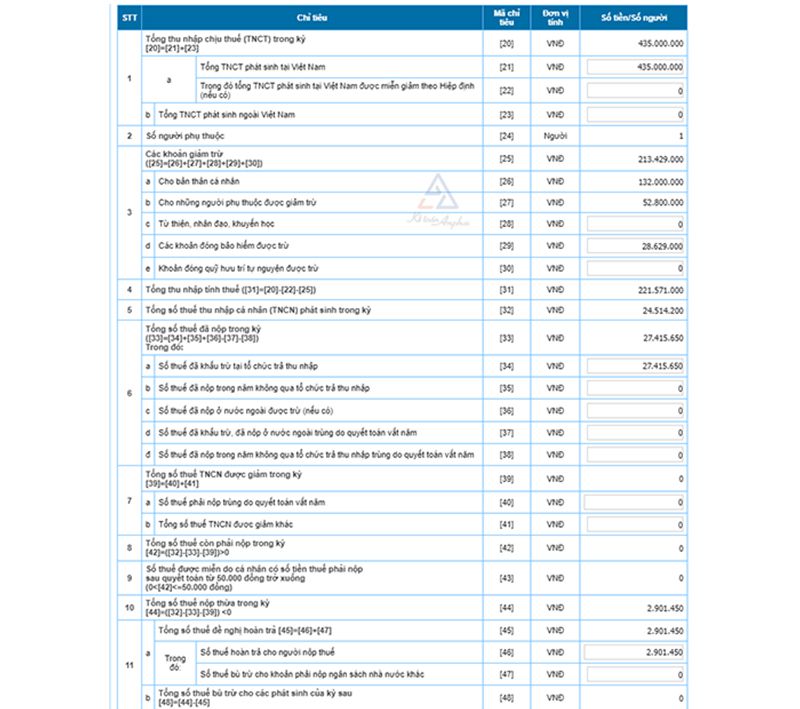

<20> Tổng thu nhập cá nhân chịu thuế (TNCT) trong kỳ

<20>=<21>+<23>

<21> Tổng TNCT tạo ra tại Việt Nam

Là tổng những khoản thu nhập cá nhân chịu thuế từ chi phí lương, chi phí công và những khoản các khoản thu nhập chịu thuế khác; có đặc thù tiền lương tiền công gây ra tại Việt Nam; bao gồm cả các khoản thu nhập chịu thuế từ tiền lương; tiền công do thao tác làm việc trong khu kinh tế tài chính và các khoản thu nhập chịu thuế được miễn theo hiệp định tránh đánh thuế nhị lần (nếu có).

Thu nhập vạc sinh chỗ nào thì cơ quan đưa ra trả thu nhập cá nhân xuất chứng từ mang lại cá nhân, cá nhân lấy thông tin về thu nhập cá nhân trên các chứng từ đó nhập vào tờ khai.

Ví dụ: Năm 2022, Dương Văn A làm doanh nghiệp X từ tháng 1 đến tháng 4 có tổng thu nhập chịu thuế theo bệnh từ là 50.000.000 đồng, làm công ty Y từ thời điểm tháng 5 mang đến tháng 12 gồm tổng thu nhập cá nhân chịu thuế theo bệnh từ là 200.000.000 đồng. Bởi thế tại tiêu chuẩn <21>, anh A sẽ nhập 250.000.000 đồng.

<22> Tổng TNCT tạo ra tại việt nam được miễn bớt theo hiệp nghị (nếu có)

<23> Tổng TNCT tạo ra ngoài nước ta

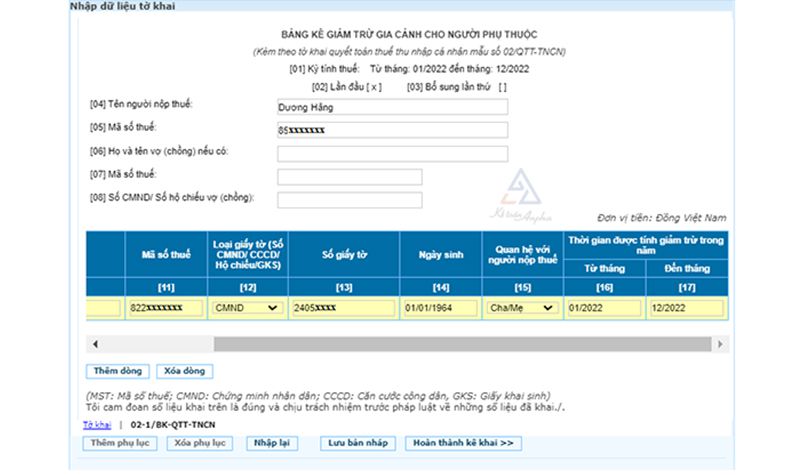

<24> Số tín đồ phụ thuộc: chỉ tiêu này hệ thống tự động hóa điền theo số người dựa vào mà NTT sẽ đăng ký.

<25> các khoản giảm trừ (<25>= <26> + <27> + <28> + <29> + <30>

<26> giảm trừ cho phiên bản thân cá nhân: hệ thống tự điền sẵn là 132.000.000 đồng

<27> bớt trừ cho những người phụ nằm trong được bớt trừ: hệ thống sẽ tính số tiền được bớt trừ theo số người nhờ vào được đăng ký.

<28> trường đoản cú thiện, nhân đạo, khuyến học: NTT tự điền tin tức này theo triệu chứng từ

<29> các khoản đóng bảo đảm được trừ: NNT từ bỏ điền tin tức này theo triệu chứng từ

<30> Khoản đóng góp quỹ hưu trí từ bỏ nguyện được trừ: NNT trường đoản cú điền thông tin này theo triệu chứng từ

<31> Tổng thu nhập cá nhân tính thuế (<31>=<20>-<22>-<25>): khối hệ thống sẽ tự tính dựa trên thông tin mà NNT vẫn nhập

<32> toàn bô thuế thu nhập cá thể (TNCN) tạo nên trong kỳ: hệ thống sẽ từ bỏ tính dựa trên tin tức mà NNT vẫn nhập

***

<33> tổng cộng thuế vẫn nộp trong kỳ: (<33>=<34>+<35>+<36>-<37>-<38>)

<34> Số thuế đang khấu trừ tại tổ chức triển khai trả thu nhập

Số thuế sẽ khấu trừ tại tổ chức triển khai trả các khoản thu nhập là số thuế mà tổ chức chi trả thu nhập cá nhân đã khấu trừ (căn cứ theo chứng từ khấu trừ thuế TNCN). Xem thêm: Cách đăng bài trên zalo page bằng điện thoại thu hút nhiều khách hàng

<35> Số thuế vẫn nộp trong những năm không qua tổ chức trả thu nhập

Số thuế đang nộp trong những năm không qua tổ chức trả thu nhậplà số thuế TNCN mà cá nhân đã nộp vào giá thành nhà nước theo mã sốthuế của cá thể người nộp thuế ko qua tổ chức triển khai trả thu nhập.

<36> Số thuế vẫn nộp ở nước ngoài được trừ (nếu có)

<37> Số thuế vẫn khấu trừ, đã nộp ở nước ngoài trùng bởi vì quyết toán nạm năm

<38> Số thuế đang nộp trong thời điểm không qua tổ chức trả các khoản thu nhập trùng vày quyết toán cố gắng năm

<39> toàn bô thuế TNCN được sút trong kỳ <39>=<40>+<41>

<40> Số thuế đề xuất nộp trùng vày quyết toán vậy năm

<41> tổng thể thuế TNCN được sút khác

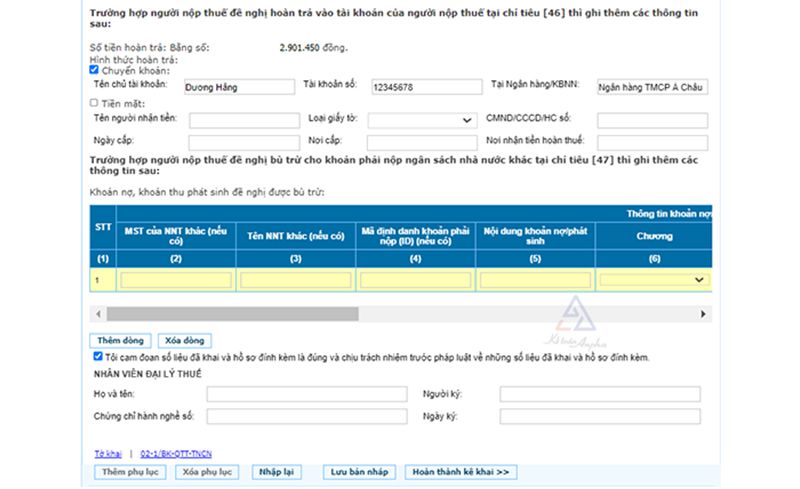

<42> toàn bô thuế còn phải nộp vào kỳ (<42>=(<32>-<33>-<39>)>0)

<43> Số thuế được miễn do cá nhân có số tiền thuế cần nộp sau quyết toán trường đoản cú 50.000 đồng trở xuống (0BƯỚC 3: Nộp hồ nước sơ

Trường hợp cá thể có tài khoản thanh toán giao dịch thuế năng lượng điện tử

→ Bấm Lưu bản nháp + ngừng kê khai → Kết xuất xml → gởi tờ khai → lựa chọn phụ lục kèm theo → chọn triệu chứng từ khấu trừ (Choose File) → chọn thường xuyên → nhập mã đúng đắn OTP (gửi về năng lượng điện thoại)→ Nộp Tờ khai thành công.

Trường hợp cá thể chưa tài năng khoản thanh toán thuế năng lượng điện tử

- Bấm Lưu phiên bản nháp + kết thúc kê khai

- chọn kết xuất XML

NNT lựa chọn kết xuất XML trước khi gửi tờ khai.

NNT giữ lại file.

Chọn Nộp tờ khai, Nhập mã kiểm soát để xác thực nộp tờ khai và lựa chọn Tiếp tục.

In tờ khai

Tại bước sau khi chọn “kết xuất XML’, khối hệ thống sẽ giữ hộ về cho mình file tờ khai theo định dạng XML. Sử dụng máy vi tính có cài itax viewer để mở tệp tin tờ khai theo format XML>> In >> ký tên fan khai thuế.

Tải về áp dụng itax viewer bên dưới đây, thiết đặt như như các ứng dụng thông thường. Sau thời điểm đã thiết lập thì bạn có thể mở tệp tin “kết xuất XML” như bình thường và chọn in 2 bạn dạng (Mở file đang kết xuất xml bằng phần mềm i

Taxview new nhất) và nộp mang đến Cơ quan thuế (Bộ phận một cửa).

| itax viewer 2.1.3 |

Cách mở file định hình XML sau khi đã download đăt xong: các bạn double click nhằm mở hoặc nhận chuột buộc phải chọn Open.

Trường hợp ước ao kiểm tra lại tâm trạng Tờ khai vẫn gửi → Vào Tab: Tra cứu giúp tờ khai : Lựa chọn các loại Tờ khai → chọn ngày gửi → Tra cứu vớt (mục đích bình chọn Tờ khai đã làm được ghi nhận vào khối hệ thống của ban ngành Thuế chưa).

Anpha phía dẫn cụ thể các bước cá nhân tự quyết toán thuế thu nhập cá nhân qua mạng: phương pháp đăng nhập, kê khai, chọn & gửi tờ khai quyết toán thuế TNCN.

Làm cố kỉnh nào nhằm những cá nhân có thu nhập cá nhân từ tiền lương không thuộc diện được ủy quyền quyết toán thay có thể tự mình kê khai cùng nộp tờ khai quyết toán thuế thu nhập cá thể cho cơ quan thuế?

Theo chân Anpha để xem lí giải kê khai trực đường quyết toán thuế thu nhập cá thể một cách cụ thể nhé.

I. Hướng dẫn cá nhân kê khai trực tuyến quyết toán thuế TNCN

Để tự mình kê khai quyết toán thuế TNCN qua mạng, bạn phải thực hiện các bước sau:

➤ Bước 1: tầm nã cập hệ thống Cổng thông tin nước nhà và đăng nhập: https://dichvucong.gov.vn/;

- cá thể chưa có tài khoản chọn đk rồi điền thông tin cá nhân như hình;

- sau khi được cấp cho tài khoản, lựa chọn đăng nhập bằng thông tin tài khoản cấp bởi vì Cổng thương mại dịch vụ công quốc gia, điền tin tức tên đăng nhập, mật khẩu và mã xác thực;

- hệ thống sẽ trả OTP về số điện thoại đã đăng ký, nhập mã OTP và lựa chọn xác nhận;

- lựa chọn “Thanh toán trực tuyến” ➜ chọn “Kê khai với nộp thuế cá nhân” ➜ lựa chọn “Kê khai thuế cá nhân”.

➤ Bước 2: Hệ thống sẽ auto đăng nhập link sang trang https://canhan.gdt.gov.vn/;

➤ Bước 3: tiến hành kê khai quyết toán thuế TNCN;

Kê khai trực tuyến: Người nộp thuế lựa chọn “Kê khai trực tuyến” ➜ lựa chọn “Tờ khai và cơ sở thuế quyết toán (3.3)” ➜ liên tục thực hiện cách 4.

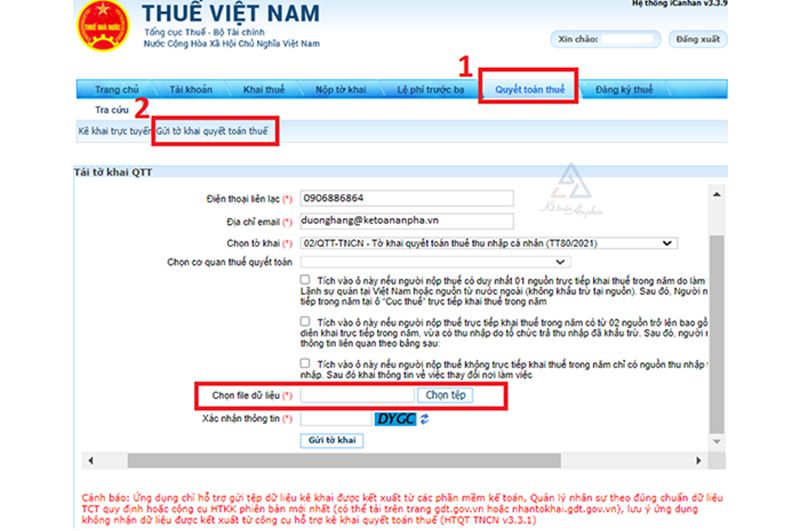

Gửi tờ khai quyết toán thuế:

- fan nộp thuế đã tiến hành kê khai với kết xuất file XML trên phần mềm HTKK thì chọn “Gửi tờ khai quyết toán” ➜ chọn “Tờ khai và cơ sở thuế quyết toán (3.3)”;

- lựa chọn “File tài liệu XML” để tải lên hệ thống;

- Nhập mã kiểm soát để xác thực thông tin;

- xong xuôi chọn “Gửi tờ khai” ➜ liên tiếp thực hiện bước 5.

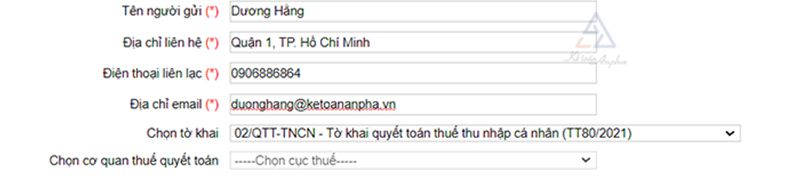

Chọn tờ khai và cơ quan thuế quyết toán của người nộp thuế:

- hệ thống sẽ auto điền thông tin cá nhân của bạn nộp thuế;

- fan nộp thuế lựa chọn tờ khai mẫu: 02/QTT-TNCN – Tờ khai quyết toán thuế TNCN (TT80/2021);

- lựa chọn cơ thuế quan quyết toán: phụ thuộc vào trường thích hợp của từng cá thể người nộp thuế mà tích chọn phù hợp, khi tích chọn dứt hệ thống đang tự mặc định chi cục thuế làm chủ nhận làm hồ sơ quyết toán.

Hình hình ảnh trên minh họa cho trường hợp trong năm 2022 fan nộp thuế thu nhập tại 2 nơi vày có biến hóa nơi thao tác làm việc và tới thời gian quyết toán thuế TNCN 2022 fan nộp thuế không còn hỗ trợ việc trên nơi đưa ra trả thu nhập. Người nộp thuế lựa chọn cơ quan thuế quản lý tại nơi tạm trú hoặc hay trú.

- lựa chọn trường phù hợp quyết toán thuế;

- các loại tờ khai:

+ Tờ khai thỏa thuận nếu nộp lần đầu tiên tiên;

+ Tờ khai bổ sung đối với hồ sơ đã nộp thứ 1 được phòng ban thuế cách xử trí và yêu cầu nộp bổ sung tài liệu đính kèm hoặc ngôn từ trong tờ khai chính thức sai, cần sửa đổi lại.

- chọn năm quyết toán: 2022;

- sau khoản thời gian điền đầy đủ thông tin, chọn “Tiếp tục”.

➤ Bước 4: Kê khai trực đường tờ khai quyết toán thuế;

- chỉ tiêu <01> mang lại <06>: Hệ thống auto cập nhật thông tin;

- Nếu trong những năm quyết toán thuế, fan nộp thuế gồm hồ sơ sút thuế do thiên tai, hỏa hoạn, bệnh dịch hiểm nghèo hay tai nạn thương tâm thì tích chọn vào mục này;

- chỉ tiêu <07> cùng <08>: Điền thông tin quận/huyện và tỉnh/thành phố nơi cư trú;

- tiêu chí <01> đến <06>: Hệ thống auto cập nhật thông tin;

- chỉ tiêu <12> mang lại <14>: Điền tin tức đại lý thuế (nếu có);

- tiêu chuẩn <15> đến <19>: Hệ thống tự động hóa cập nhật tin tức nếu fan nộp thuế tích chọn mục tiên phong hàng đầu và mục số 3 khi chọn lựa cơ quan thuế quyết toán;

- chỉ tiêu số <20>: Tổng các khoản thu nhập chịu thuế trong kỳ (<20> = <21> + <23>);

- tiêu chuẩn số <21>: Tổng thu nhập cá nhân chịu thuế gây ra tại Việt Nam: là tổng thu nhập cá nhân từ tiền lương chi phí công được tổng phù hợp từ triệu chứng từ khấu trừ thuế TNCN, thư chứng thực thu nhập do đơn vị chức năng chi trả chi phí lương cấp;

- chỉ tiêu số <22>: Tổng các khoản thu nhập chịu thuế được miễn giảm theo hiệp định (nếu có) để tránh thuế nhị lần;

- tiêu chí số <23>: Tổng các khoản thu nhập chịu thuế phát sinh không tính Việt Nam;

- tiêu chí số <24>: Số người phụ thuộc vào người nộp thuế đã đăng ký giảm trừ;

- tiêu chuẩn số <25>: các khoản sút trừ (<25> = <26> + <27> + <28> + <29> + <30>;

- tiêu chí số <26>: Khoản sút trừ cho phiên bản thân 11.000.000 đồng/1 tháng;

- tiêu chí số <27>: Khoản bớt trừ cho những người phụ nằm trong 4.400.000 đồng/1 tháng/1 tín đồ (Điền phụ lục 02-1/BK-QTT);

- tiêu chí số <28>: các khoản tự thiện, nhân đạo, khuyến học trong những năm người nộp thuế tất cả quyên góp (gửi kèm triệu chứng từ nếu như có);

- tiêu chuẩn số <29>: những khoản đóng BHXH vẫn trích trừ trong năm;

- tiêu chí số <30>: Khoản đóng góp quỹ hưu trí trường đoản cú nguyện;

- tiêu chuẩn số <31>: Tổng thu nhập cá nhân tính thuế (<31> = <20> - <22> - <25>);

- chỉ tiêu số <32>: tổng số thuế thu nhập cá nhân phát sinh vào kỳ;

- tiêu chuẩn số <33>: toàn bô thuế sẽ nộp trong kỳ (<33> = <34> + <35> + <36> - <37> - <38>);

- tiêu chuẩn số <34>: Số thuế TNCN đã khấu trừ tại tổ chức trả thu nhập;

- tiêu chuẩn số <35>: Số thuế TNCN sẽ nộp trong năm không qua tổ chức trả thu nhập;

- tiêu chuẩn số <36>: Số thuế TNCN vẫn nộp ở nước ngoài được trừ (nếu có);

- tiêu chuẩn số <37>: Số thuế TNCN đang khấu trừ, đang nộp thuế ở nước ngoài trùng vày quyết toán cụ năm (nếu có) (*);

- tiêu chí số <38>: Số thuế TNCN đang nộp trong thời hạn không qua tổ chức triển khai chi trả thu nhập trùng bởi vì quyết toán cố năm (nếu có) (*);

- tiêu chuẩn số <39>: toàn bô thuế TNCN được bớt trong kỳ <39> = <40> + <41>;

- chỉ tiêu số <40>: Số thuế TNCN đề xuất nộp trùng vị quyết toán chũm năm (*);

- tiêu chí số <41>: tổng cộng thuế TNCN được sút khác.

- chỉ tiêu số <42>: tổng cộng thuế TNCN còn bắt buộc nộp trong kỳ (<42> = (<32> - <33> - <39>) > 0);

- chỉ tiêu số <43>: Số thuế được miễn do cá thể có số tiền thuế buộc phải nộp sau quyết toán từ 50.000 đồng trở xuống (0

=> Sau khi xong xong tích lựa chọn “Hoàn thành kê khai” ➜ Nộp tờ khai.

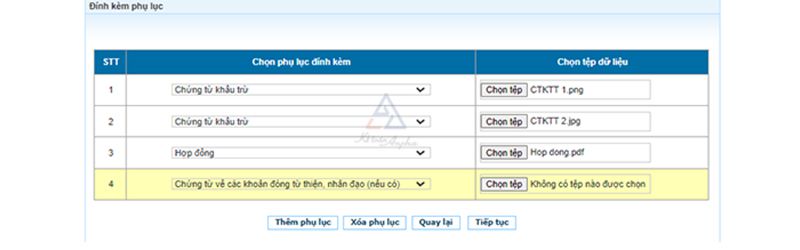

➤ Bước 5: giữ hộ hồ sơ phụ lục lắp kèm.

Người nộp thuế đi kèm file đúng theo đồng, bệnh từ khấu trừ thuế thu nhập cá nhân.

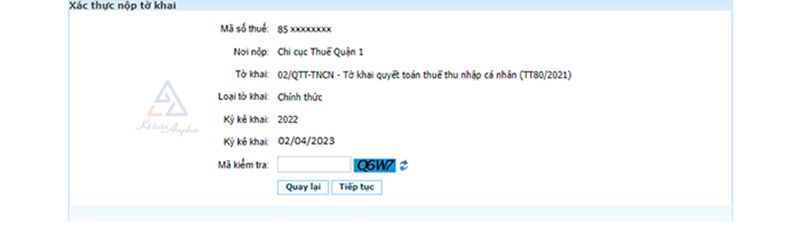

Sau đó nhận tiếp tục, tín đồ nộp thuế nhận mã bình chọn xong, lựa chọn “Tiếp tục”, khối hệ thống Tổng cục Thuế vẫn gửi mã OTP mang đến số điện thoại cảm ứng thông minh đã đăng ký. Tín đồ nộp thuế đang điền mã OTP xong ấn liên tục là xong nộp tờ khai quyết toán thuế TNCN.

- Thông báo chào đón và hiệu quả xử lý hồ sơ, cơ quan thuế sẽ nhắn tin nhắn và e-mail đến số điện thoại cảm ứng thông minh và e-mail của người nộp thuế đã đăng ký với ban ngành thuế.